独占禁止法について(その5)...

前回は、私的独占について説明しました。 今回からは、不当な取引制限について、説明していきます。 不当な取引制限...

- 2020.12.02

独占禁止法について〔その21〕

(1) 課徴金制度の導入・改正の経緯

以下には、課徴金制度の説明をします。

課徴金制度とは、独占禁止法上の一定の違反行為について、公取委が一定の額の課徴金を国庫に納付することを命ずる制度です。

このような命令を課徴金納付命令といいます。課徴金納付命令は、排除措置命令と並んで、独占禁止法違反行為に対して公取委が行う行政処分です。

排除措置命令制度とは異なり、制定当時の独占禁止法には、課徴金制度は設けられていませんでした。課徴金制度は、昭和52年の独占禁止法改正で新設されました。この改正で、課徴金制度の対象とされた違反行為は、価格カルテル、数量カルテル等でした。

この時に、課徴金制度が導入された背景には、昭和47年頃から物価が上昇の度を強め、それが人々のインフレ心理を刺激し、物価が一層上昇するという展開となっていたところに、48年11月、第4次中東戦争が勃発し、産油国から成る石油輸出国機構(OPEC)が主導して原油価格を引上げたことを契機として第1次石油危機が発生したため、インフレーションが更に昂進したところ、メーカー等の企業の中には、原材料購入価格の一層の上昇が見通される状況において、先行して価格を引上げるためのカルテルを行う者が多かったという事情があります。

その後、対象とされる違反行為は次第に拡大し、平成17年改正では、購入量に係るカルテル、他の事業者の事業活動を支配することによる私的独占(支配型私的独占)であって商品・役務の対価に直接・間接に影響することとなるもの、が追加され、更に、平成21年改正により、他の事業者の事業活動を排除することによる私的独占(排除型私的独占)、不公正な取引方法のうちの一部のもの(共同の取引拒絶、差別対価、不当廉売、再販売価格の拘束、優越的地位の濫用)が追加されました。

対象となる違反行為の拡大のほか、課徴金制度については、しばしば法改正がなされています。その主なものは、課徴金の算定率の引上げ(平成3年、平成17年)、自らの違反行為に係る事実について公取委に報告した事業者に対して課徴金を免除又は減額する課徴金減免制度の導入、短期間で違反行為をやめた事業者に対する課徴金算定率の引下げ、10年以内に再度違反行為をした事業者に対する課徴金算定率の割増し、課徴金と刑事罰とを併科する場合の調整規定の新設(以上は平成17年)、主導的事業者に対する課徴金の割増し、課徴金減免制度の対象となる事業者数の拡大(平成21年)、事業者の調査協力の度合いに応じて減算率を付与する調査協力減算制度の課徴金減免制度への導入(平成28年)、などです。

このように、改正が頻繁になされてきたために、課徴金制度は、(3)に後述するように、かなり複雑なものとなっています。

なお、課徴金納付命令に係る手続については、独占禁止法62条1項・2項に規定が置かれている他、排除措置命令に係る同法49条から60条までの規定が準用されています(同法62条4項)。

(2) 課徴金制度の趣旨

課徴金制度とは、そもそも、どのような趣旨の制度なのでしょうか。

当初、課徴金制度の趣旨は、一定の違反行為を行った者が得た不当な経済的利益を徴収することによって、社会的公正を確保するとともに、違反行為の抑止を図ろうとするものと説明されていました。

ところが、平成17年改正により引上げられた後の不当な取引制限等に係る課徴金の算定率は、従来の算定率が不当利得と擬制される水準の金額を算出するものであったのとは異なり、そのような水準を超える金額を算出するものとして設定されました。また、平成17年及び平成21年の改正により課徴金減免制度などの課徴金額の増減に係る各種措置が設けられたことによって、実際に課される課徴金額と違反行為者が得た不当利得額とは一層乖離することとなっています。

そこで、これらの改正を経た現行の課徴金制度の趣旨をどのように説明するかが問題となります。

この点について、最高裁判所は、「独禁法の定める課徴金の制度は、昭和52年法律第63号による独禁法改正において、カルテルの摘発に伴う不利益を増大させてその経済的誘因を小さくし、カルテルの予防効果を強化することを目的として、既存の刑事罰の定め(独禁法89条)やカルテルによる損害を回復するための損害賠償制度(独禁法25条)に加えて設けられたものであり、カルテル禁止の実効性確保のための行政上の措置として機動的に発動できるようにしたものである。また、課徴金の額の算定方式は、 実行期間のカルテル対象商品又は役務の売上額に一定率を乗ずる方式を採っているが、これは、課徴金制度が行政上の措置であるため、算定基準も明確なものであることが望ましく、また、制度の積極的かつ効率的な運営により抑止効果を確保するためには算定が容易であることが必要であるからであって、個々の事案ごとに経済的利益を算定することは適切ではないとして、そのような算定方式が採用され、維持されているものと解される。そうすると、課徴金の額はカルテルによって実際に得られた不当な利得の額と一致しなければならないものではないというべきである。」と判示しています(最判平成17年9月13日民集59巻7号19頁(機械保険連盟料率カルテル事件)。下線は岩本が附しました)。

すなわち、課徴金制度の趣旨としては、昭和52年の制度導入時のような「一定の違反行為を行った者が得た不当な経済的利益を徴収する」という点は現在では挙げられなくなっており、主に違反行為の抑止という点が挙げられています。

(3) 課徴金制度の内容

(ア) 概要

課徴金制度の対象となっている独占禁止法違反行為は、次のとおりです。

(a) 不当な取引制限(3条後段の他、6条のうち不当な取引制限に該当する事項を内容とする国際的協定又は国際 的契約を含む。7条の2ないし7条の8)

(b) 事業者団体の競争制限(8条1号(不当な取引制限に相当する行為をする場合に限る)・2号(不当な取引制限 に該当する事項を内容とする国際的協定又は国際的契約をする場合に限る)。8条の3)

(c) 支配型私的独占(3条前段。7条の9第1項・3項)

(d) 排除型私的独占(3条前段。7条の9第2項・4項)

(e) 不公正な取引方法(2条9項1号ないし5号、19条。20条の2ないし20条の7)

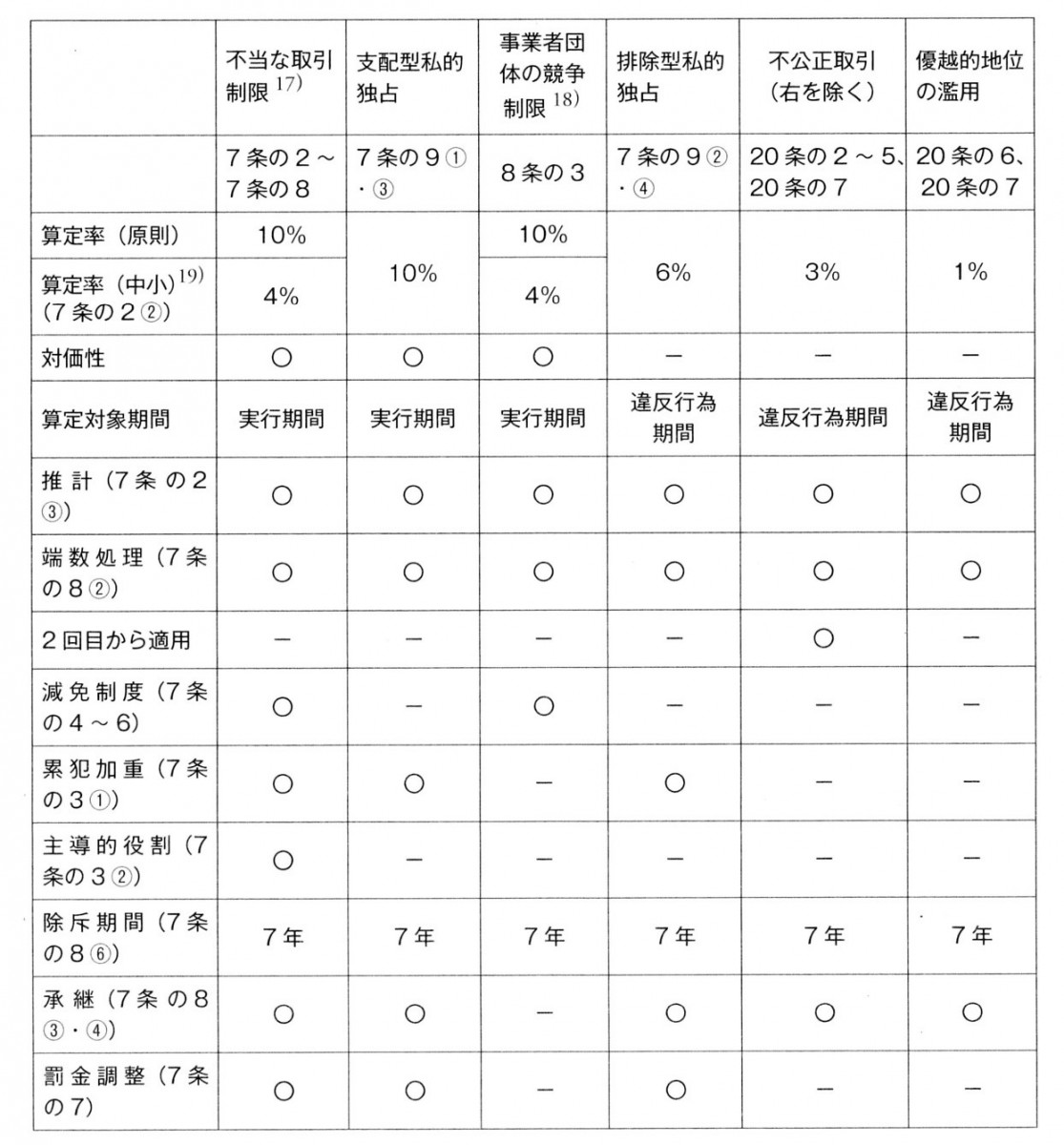

これらそれぞれに設けられている課徴金制度を一表にまとめたのが、次の表です(菅久修一編著:品川武・伊永大輔・原田郁著『独占禁止法〔第4版〕』(商事法務、2020年)213頁の[図表6-2]課徴金算定率・算定条件を転載しました)。

表:課徴金算定率・算定条件

課徴金制度は、それぞれの違反行為ごとに、課徴金の算定基礎の計算方法が異なっており、また、上記の表に示すように、算定率、初の違反行為から適用されるか2回目から適用されるか、減免制度適用の有無、累犯加重適用の有無、主導的役割を果たした者に対する課徴金加算の有無などについて異なっているため、かなり複雑です。

本稿では紙幅の制限もあるため、違反行為の件数の多い不当な取引制限に係るものを中心として、以下説明をしていきます。

(イ) 不当な取引制限に関する課徴金制度

(a) 課徴金の算定基礎

不当な取引制限に係る課徴金の算定基礎となるのは、一定の取引分野における違反行為者の違反行為の実行期間(独占禁止法2条の2第13項)における違反行為対象商品・役務の売上額・購入額がベースです(同法7条の2第1項)。

違反行為者の違反行為実行期間における売上額・購入額の全てではなく、違反行為の対象となった商品・役務の売上額・購入額が算定基礎となります。

(b) 算定率

上記の算定基礎となる金額に、10%を乗じた金額が課徴金の金額となります(同法7条の2第1項本文)。ただし、違反事業者が中小企業者である場合の算定率は、4%です(同条2項)。

(c) 課徴金納付義務者

課徴金納付命令の名宛人となり、課徴金納付の義務を負うのは、原則として違反行為者です(同法7条の2第1項本文)が、事業者団体の違反行為については、事業者団体自身ではなく、その構成事業者が課徴金納付命令の名宛人となり課徴金納付の義務を負います(同法8条の3の読替え規定)。

(4) 課徴金減免制度

(ア) 趣旨

課徴金減免制度とは、自らの違反行為に係る事実について公取委に報告した事業者に課徴金を免除又は減額する制度です(同法7条の4ないし7条の6)。

課徴金制度は、昭和52年の導入以後、その算定率が徐々に引き上げられましたが、それにもかかわらず、価格カルテル、入札談合等の不当な取引制限行為は跡を絶たず、また、ますます地下に潜って行われるようになったため、その証拠を得ることが難しくなってきました。

このため、違反事実を自ら報告してきた事業者に対して課徴金を減免することにより、違反行為の摘発、事案の真相究明、違法状態の解消及び違反行為の防止を十分に図るために、課徴金減免制度が導入されました。

課徴金減免制度の対象となるのは、カルテル(上記(3)(ア)の(a)(b)に該当する行為)に限られています。これは、課徴金減免制度は、合意の当事者の中から情報提供者が出るかもしれないという疑心暗鬼を利用して情報提供を得ようとする制度であるためです。

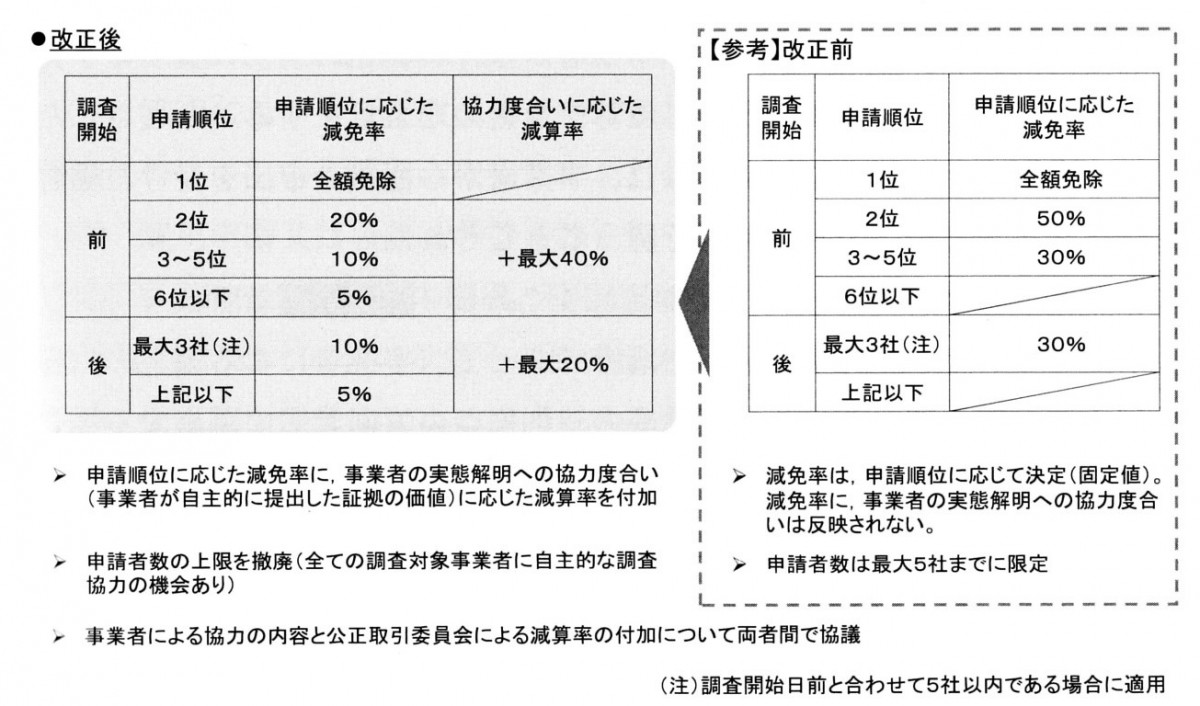

令和元年の独占禁止法改正によって、この課徴金減免制度に大きな変更が加えられました(令和2年12月25日施行)。

これまでの課徴金減免制度は、一定の事項を公取委に報告すれば、その内容にかかわらず、課徴金の減免の申請をした順位に従って、機械的に減免が受けられることとなっていました(例えば、公取委の調査開始前に、最初に申請した者は全額免除、2番目に申請した者は50%免除など)。このため、減免申請をしたものの、必要最小限の報告しか行わず、非協力的な対応を採る事業者が少なくないという問題がありました。

そこで、令和元年の改正では、申請順位に応じた減算率に加えて、事業者の協力度合いに応じた減算率を付与する調査協力減算制度が導入されました。これは、事業者の調査協力インセンティブを高め、事業者と公取委の協力による効果的・効率的な真相解明・事件処理につなげようとするものです。

(イ) 内容

次の表は、令和元年改正前と改正後の課徴金減免制度における減免率を対比したものです(松本博明編著『逐条解説 令和元年改正独占禁止法――課徴金制度の見直し』(商事法務、2020年)7頁図表1-3を転載しました)。

表:課徴金減免制度における減免率(令和元年改正前と改正後の対比)

この表から分かるように、改正前においては、減免率は申請順位に応じて固定的に決定されていましたが、改正後においては、申請順位に応じた減免率に、事業者の実態解明への協力度合いに応じた減算率を付加することとなりました。

また、改正前は、申請者数は最大5社までに限定されていましたが、改正後は、申請者数の上限は撤廃されました。

(ウ) 判別手続の導入

独占禁止法の平成元年改正に伴って、課徴金減免制度をより機能させるために、判別手続というものが導入されました。これは、法律の条文に規定されたものではなく、独占禁止法76条に基づく規則の規定に基づくものです(「公正取引委員会の審査に関する規則」(平成17年公正取引委員会規則第5号)23条の2ないし23条の5)

調査協力減算制度導入後の課徴金減免制度を運用していく上で、公取委は、減免を申請した違反事業者と減免率について交渉することが必要となります。

一方、違反事業者は、社外の弁護士に助言を求める機会が多くなると考えられます。しかし、もし公取委が、違反事業者の保有する文書のうち、弁護士との相談内容を記録した文書等をも違反行為の証拠として取り扱うことができるとすれば、違反事業者は、弁護士と率直な相談をすることが困難となってしまいます。

このため、違反事業者と弁護士との相談内容について秘匿特権を認めることとしたのが、判別手続です。すなわち、公取委が帳簿書類等の物件の提出を命じた場合において、物件の所持者から求めがあった場合、当該事件の調査に関与したことのない職員から指定された判別官が、当該物件が弁護士との秘密に行われた通信の内容を記録したものであること等の要件の充足を確認した場合には、当該物件について、審査官にアクセスさせることなく、違反事業者に還付するというものです。

(5) 累犯加重

繰返し違反行為を行うことを防止するため、過去10年以内に課徴金納付命令を受けたことがあること等の要件を満たす者が再度違反行為を行って課徴金の納付を命じられる場合には、課徴金の算定率を5割増しとする措置が設けられています(独占禁止法7条の3第1項)。

(6) 主導的役割の事業者に対する加重

不当な取引制限において主導的な役割を果たす事業者が違反行為の開始・継続に大きく貢献していることがあることに鑑み、より実効的に違反行為を抑止するため、主導的事業者に対して適用される算定率を通常の5割増しとすることとされています(同法7条の3第2項。主導的事業者が繰返し違反行為を行った者でもある場合には算定率は2倍となります(同法7条の3第3項))。

(7) 罰金との調整

違反行為をした事業者に課徴金と罰金とが併科される場合には、罰金額の2分の1に相当する金額を課徴金額から控除することとされています(同法7条の7)。これは、独占禁止法違反行為に対する課徴金と刑事罰との併科について、両者は違反行為を防止するという機能面で共通する部分があるため、併科する場合には、この共通する部分に係る調整として、罰金相当額の2分の1を課徴金額から控除することが政策的に適当であると判断したものと説明されています。

(8) まとめ

以上のように、課徴金制度はかなり複雑となっているのですが、違反行為を行った場合には、排除措置命令に加えて、場合によっては数億円ないし数十億円という高額な課徴金が課せられることとなります。このためには、何より、課徴金制度の対象となる違反行為を行わないことが大切です。また、仮にそのような違反行為を行った場合には、課徴金減免制度の活用等により、被る負担を少しでも少なくすることが必要です。

公取委の審判手続は平成25年改正により廃止されましたので、排除措置命令や課徴金納付命令に不服のある者は、行政事件訴訟法3条1項に規定する抗告訴訟を提起すべきこととなります。なお、この改正に伴い、抗告訴訟の第一審は、それまでの東京高等裁判所の専属管轄から、東京地方裁判所の専属管轄となりました(独占禁止法85条1号)。

なお、一般に、行政処分については、行政不服審査法に基づく審査請求(同法2条)をすることができ、また、不利益処分については、行政手続法第三章が適用されるのが一般ですが、独占禁止法に基づく排除措置命令等については、これらが適用されないこととされています(同法70条の11、70条の12)。これは、Ⅲ3.(2)に述べたように、排除措置命令等に先立って行われる手続は行政手続法上の聴聞手続と同等以上の慎重なものであるため、行政手続法第三章を適用する必要はなく、また、このような慎重な事前手続を経て行われる行政処分については、審査請求という行政庁による事後手続を重ねて履むことができるようにする必要がないからです。

Ⅳ 刑罰

独占禁止法上の違反行為の相当部分には、罰則が設けられています(独占禁止法89条ないし92条、95条ないし95条の3)。

すなわち、罰則が設けられている違反行為は、私的独占、不当な取引制限、事業者団体による競争の実質的制限(以上については同法89条1項。なお、これらの未遂罪について同条2項)、違法な国際契約の締結、事業者団体による事業者の数の制限及び構成事業者の機能・活動の制限、確定した排除措置命令等への違反(以上については同法90条)、銀行・保険会社の株式保有制限違反及びその脱法行為(以上については同法91条)、各種の届出等の義務違反(同法91条の2)です。

なお、これらの罰則に関しては、両罰規定(行為者の他、その者の使用者に該当する法人等をも処罰するもの)(同法95条)や三罰規定(更に、法人の代表者や事業者団体の役員等をも処罰するもの)(同法95条の2、95条の3)が置かれています。

不公正な取引方法に係る違反行為(同法6条、8条5号、第4章のうち不公正な取引方法を用いるもの、19条)には罰則が設けられていません。

公取委は、独占禁止法違反の犯罪があると思料するときは検事総長に告発しなければなりません(同法74条1項・2項)。これは、告発義務と呼ばれていますが、訓示規定であると解されており、公取委には告発するか否かの裁量権があるものとされています。

検事総長は、公取委から告発を受けた事件について不起訴処分をしたときは、遅滞なく法務大臣を経由して、その旨及びその理由を、文書をもって内閣総理大臣に報告しなければならない(同条3項)。

独占禁止法違反の犯罪のうち主要なもの(同法89条から91条までの罪)については、公取委の告発がなければ起訴をすることができません(同法96条)。これを公取委の専属告発制度といいます。これは、独占禁止法違反についての公取委の専門技術的判断を尊重する趣旨と説明されています。

上記の主要な犯罪についての第一審裁判所は、従来は、東京高等裁判所でしたが、平成17年改正で、第一審の管轄が全国の地方裁判所に拡大されることとなりました(同法84条の3。なお、同法84条の4)。

違反事件に対する公取委の告発は、従来、低調なものにとどまっています。

Ⅴ 独占禁止法違反と私人

独占禁止法に違反する行為によって、被害を受ける私人が生ずる場合があります。そのような場合、不当に被害を受けた私人は、適切に救済される必要があります。

私人の救済措置としては、民法上の不法行為制度(同法709条以下)や不当利得制度(同法703条以下)等を利用することができますが、独占禁止法にも、損害賠償請求制度(独占禁止法25条・26条)と差止請求制度(同法24条)が設けられています。以下においては、これらについて説明します。

また、これに関連して、独占禁止法違反行為の私法上の効力はどうなるのかという問題があります。これについても、ここで併せて説明しておくこととします。

独占禁止法違反行為により損害を受けた者は、民法上の不法行為制度を利用することにより、加害者に対して損害賠償を請求することができます(民法709条・715条)。

一方、民法とは別に、独占禁止法は、損害賠償請求制度を設けています(独占禁止法25条・26条)。これは、同法3条、6条又は19条の規定に違反する行為をした事業者及び同法8条の規定に違反する行為をした事業者団体に、被害者に対する損害賠償責任を負わせたものです(同法25条1項)。なお、同法6条の規定に違反する行為をした事業者にあっては、当該国際的協定又は国際的契約において、不当な取引制限をし、又は不公正な取引方法を自ら用いた事業者に限って損害賠償責任を負う(同項カッコ書)とされていますので、その相手方になった事業者はこの損害賠償責任を負いません。

民法上の不法行為制度は加害者の故意又は過失の存在を要件としている(民法709条)のに対し、上記の独占禁止法上の損害賠償請求制度は、加害者に故意又は過失がなかったことによる免責を認めていません(独占禁止法25条2項)。これは、被害者の立証の負担を軽減するため、無過失損害賠償責任を認めたものです。

この独占禁止法25条の損害賠償請求権は、排除措置命令(それがなされなかった場合には、課徴金納付命令(同法8条1号又は2号の規定に違反する行為をした事業者団体の構成事業者に対するものを除く[12]))が確定した後でなければ裁判上行使することができません(同法26条1項)。これを命令前置主義といいます。これは、独占禁止法違反に関する公取委の専門技術的判断を尊重しようとする趣旨です。この損害賠償請求権は、排除措置命令等が確定した日から3年を経過したときは、時効によって消滅します(同法26条2項。民法724条と対比)。

独占禁止法25条の損害賠償請求に係る訴訟の第一審裁判権は、東京地方裁判所に属します(同法85条の2)。

この訴訟が提起されたときは、裁判所は、公取委に対し、違反行為によって生じた損害の額について、意見を求めることができます(同法84条1項。これを「求意見制度」といいます)。これは、裁判所が参考のために公取委の専門的意見を利用することを可能とするものです。

独占禁止法25条に基づく損害賠償請求訴訟で被害者が勝訴した例は少数にとどまっています[13]。これは、違反行為、損害、この両者の間の因果関係、損害額の立証が困難なためであるとされています。

(1) 制度の概要

独占禁止法違反行為により私人に被害が生じている場合においても、必ず公取委により排除措置命令が行われるとは限りません。また、被害者に損害賠償請求権が認められる場合がありますが、これは事後的な救済にとどまります。

そこで、被害者自身に独占禁止法違反行為の差止請求権を認める必要があるのではないかということが問題となります。

かつてはこれを認める制度は存在しませんでしたが、平成12年の法改正で差止請求制度(独占禁止法24条)が設けられました。

不公正な取引方法に係る違反行為(独占禁止法8条5号又は19条の規定に違反する行為)によってその利益を侵害され、又は侵害されるおそれがある者は、これにより著しい損害を生じ、又は生ずるおそれがあるときは、その利益を侵害し又はそのおそれのある事業者・事業者団体に対し、その侵害の停止・予防を請求することができます(独占禁止法24条)。

この差止請求訴訟に関する裁判所の管轄は、東京高等裁判所ではなく地方裁判所ですが、特則が規定されています(独占禁止法84条の2)。

差止請求訴訟の提起が不正の目的によるものであることを被告が疎明したときは、裁判所は被告の申立てにより、決定で、相当の担保を立てるべきことを原告に命ずることができます(独占禁止法78条)。

差止請求訴訟が提起された場合、裁判所はその旨を公取委に通知するものとされ(同法79条1項)、裁判所は公取委に対し当該事件に関する独占禁止法の適用等について意見を求めることができ(同条2項)、公取委は、裁判所の許可を得て、独占禁止法の適用等について意見を述べることができます(同条3項)。

(2) 対象となる違反行為の限定の妥当性

不公正な取引方法に係る違反行為のみについて差止請求制度が認められている理由については、(a)このような行為については、これが行われていること、誰が加害者であるか等について特定しやすく、取引当事者が事実関係の詳細について承知している場合が多いこと、(b)違反行為の存在を証明する資料の入手の判断が比較的容易であること、(c)特定の者に被害が発生するケースが多いこと、などが挙げられています。

(3) 具体例

24条に基づく差止請求の可否が争われた事案として、次の2件を挙げておきます。

東京高判平成19年11月28日判時2034号34頁(ゆうパック差止請求事件)は、宅配便事業を営むヤマト運輸株式会社(以下「ヤマト」)が日本郵政公社(以下「日本郵政」)を相手取り、日本郵政による一般小包郵便物(ゆうパック)の役務の供給について、(a)法人・個人を含む全体の平均価格が、ヤマトが683円であるのに対し、日本郵政の新料金体系においては605円であること等は、不公正な取引方法に属する不当廉売(昭和57年一般指定6項(現2条9項3号))に該当し、(b)日本郵政が株式会社ローソンに対して、郵便局舎の余裕スペースを低額の賃料で賃貸したり、ローソン店舗内の私設郵便差出箱からの取集料を免除するなどの利益を提供して、ゆうパックサービスの取次所となるよう誘引していること等は、不当な利益による顧客誘引(昭和57年一般指定9項(現平成21年一般指定9項))に該当し、(c)日本郵政がローソンにヤマトとの取次店契約を破棄させて、日本郵政との取次契約を締結するよう誘引する行為は、ヤマトとの間の競業避止義務を規定する取次契約を破棄させるものであって、取引妨害(昭和57年一般指定15項(現平成21年一般指定14項))に該当するものであり、ヤマトの利益が侵害されているものとして、これらの行為の差止めを請求した事件です。これに対して、東京高裁は、日本郵政の行為が昭和57年一般指定6項・9項・15項に該当するものと認めることはできず、また、ヤマトに著しい損害を生じ、又は生じるおそれがあるとは認められないとして、請求を棄却しました。ヤマトが上告したのに対し、最決平成21年2月17日審決集55巻1023頁は上告を棄却しました。

これに対し、大阪高判平成26年10月31日判時2249号38頁(神鉄タクシー事件)では、個人タクシー事業者Xらが、Z電鉄の駅前のタクシー待機場所において客待ちをしようとしたところ、Z電鉄の子会社であるタクシー事業者Yの乗務員らがXらのタクシーへの乗客の乗車に対する物理的な妨害をしたことを、取引妨害(一般指定14項)に該当するものとし、損害の内容、程度、独占禁止法違反行為の態様等を総合勘案し、XらがYの行為により利益を侵害され、侵害されるおそれがあることによって生ずる損害は著しいものと認め、Xらの差止請求を認めました。最決平成27年9月25日審決集62巻464頁は、Yの上告・上告受理申立てを棄却・不受理としました。

独占禁止法違反行為は法律行為としてなされる場合が多い[14]ため、そのような法律行為の私法上の効力が問題となります。

これは、一般に行政目的を達成するための取締規定に違反する法律行為の効力がどうなるかとして論じられる問題の一環です。

独占禁止法に違反する法律行為の私法上の効力については、学説上、無効説、有効説、制限的有効説(契約の履行前には無効であるが、履行後には取引の安全に配慮して有効とする説や、履行前は無効であるとともに履行後においても禁止規定の趣旨、当事者間の公平、取引の安全などの諸要因を相関的に判断して有効・無効を決する説など)などが主張されてきました。

最判昭和52年6月20日民集31巻4号449頁(岐阜商工信用組合事件。前述「独占禁止法について〔その14〕」8.(3)(イ)(c))は、優越的地位の濫用(昭和28年一般指定10号(現2条9項5号ハ))に該当する金融機関による歩積両建預金の私法上の効力が問題となった事案において、19条に違反した契約の効力については、その契約が公序良俗に反するような場合(民法90条)は別として、直ちに無効であるとは解すべきではないと判示しました。その後の判例は、概ねこの最高裁の判旨に沿って、単に独占禁止法違反のみで無効とするのではなく、公序良俗に反するかどうかによって有効・無効を判断すべしとする見解が有力となりました。

しかし、その後の下級審判決においては、最高裁判例に従いつつも、独占禁止法違反を 認める場合には公序良俗違反をも認めて、無効とする判例が多くなっていると言われます[15]。

〔了〕

[12] この場合の課徴金納付命令が除外されているのは、事業者団体が8条1号・2号に違反する行為をした場合の課徴金納付命令は、事業者団体自身ではなくその構成事業者に対してなされる(8条の3後段の読替え規定)ものであるところ、排除措置命令(これは当然事業者団体に対して行われる)がなされず(違反行為が既になくなっており、かつ、特に排除措置を命ずる必要がない場合(8条の2第2項・7条2項参照)等)、課徴金納付命令のみが行われた場合には、結局、事業者団体自身は、当該違反行為の有無を争う機会がなかったこととなるので、当該課徴金納付命令を前提として、事業者団体に対する損害賠償請求を認めることは適正手続の観点から妥当ではないからです。

[13] 被害者が勝訴した例は従来存在しませんでしたが、近年、少数ながら現れてきています(東京高判平成18年1月27日審決集52巻995頁及び東京高判平成19年3月23日審決集53巻1069頁(町田市公共工事談合事件)、東京高判平成18年2月17日審決集52巻1003頁(広島市配水管布設工事談合事件)、東京高判平成19年3月30日審決集53巻1072頁(奈良県高山茶筌不当表示事件)、東京高判平成19年6月8日審決集54巻719頁(大阪市配水管工事跡舗装復旧工事談合事件)、東京高判平成25年8月30日判時2209号10頁(セブンイレブン見切り販売制限事件))。

[14] そのような法律行為の例として、①相互に事業活動を拘束する事業者間の契約(不当な取引制限に該当する可能性があります)、②取引相手の事業活動を拘束する内容の契約(拘束条件付取引ないし私的独占に該当する可能性があります)、③競争の実質的制限をもたらすような株式の取得契約、等が考えられます。

[15] 学説上も、近年は、独占禁止法に違反する法律行為の効力について、原則として無効としつつ、例外的には有効となる場合を認めるという見解が有力であると思われます。

前回は、私的独占について説明しました。 今回からは、不当な取引制限について、説明していきます。 不当な取引制限...

行政法トピック〔その2〕 はじめに (1) 事件の概要 今回は、行政法トピック〔その2〕として、...

<14 懲戒処分の有効性ー事前の注意・指導の機会の付与について> プロシード法律事務所代表弁護士の佐藤竜一と...

独占禁止法について〔その9〕 前回は、独占禁止法違反行為の一つである不公正な取引方法について、序...

2. 不当な取引制限の要件 前回は、不当な取引制限の要件のうちの共同行為としての相互拘束・遂行までを説明しま ...

過去2回の私のブログ記事においては、独占禁止法の解説を行いました。 今回は、独占禁止法の解説は1回お休みを...

大阪で安心して相談できる弁護士をお探しの方は、お気軽にプロシード法律事務所にご相談くださいませ。

初回無料相談もございますので、お問合せお待ちしております。

06-4709-5800

06-4709-5800

お問合せはこちら

お問合せはこちら